変額保険のご案内

もしもの備えと資産形成『変額保険』

もしもに備えた保険に加入しながら、将来に向けた資産形成もできる「変額保険」。

保険代理店「ほけんのすずき」では、変額保険の保証内容やメリット・デメリットを丁寧にご説明。

お客様の不安を解消する保険選びをサポートさせていただきます。

積み立て?資産運用?どんな商品を選べばいいの?

貯金だけでは老後資金が不安…。投資したいけど何から始めたらいいかわからない。そんな不安はありませんか?

ほけんのすずきでは、資産運用商品を選ぶ上での『3つのメリット』と『3つのニーズ』からお客様に合った最適な運用商品をご提案いたします。

3つのメリット

“資産”の分散

さまざまな種類に分散して投資すればリスクも分散され、リターンの安定度が増すことができます。

“時間”の分散

毎月一定金額を積み立てることで買付時期を分散でき、価格が高いときに大量に保有することを抑え、リターンを安定させることができます。

(ドルコスト平均法)

長期保有

長期保有することで、一時的要因による変動を受けづらく、リターンのバラつきが減る傾向にあります。また、長期保有することで複利の効果も得られます。

ほけんのすずきがお勧めする積み立て資産運用商品は『資産分散』『期間分散』『長期保有』という大きな3つのメリットがあります。それぞれの商品でこの恩恵を受けることができますので、ひとりで始めるのは難しいとお悩みなら、ほけんのすずきにご相談ください。

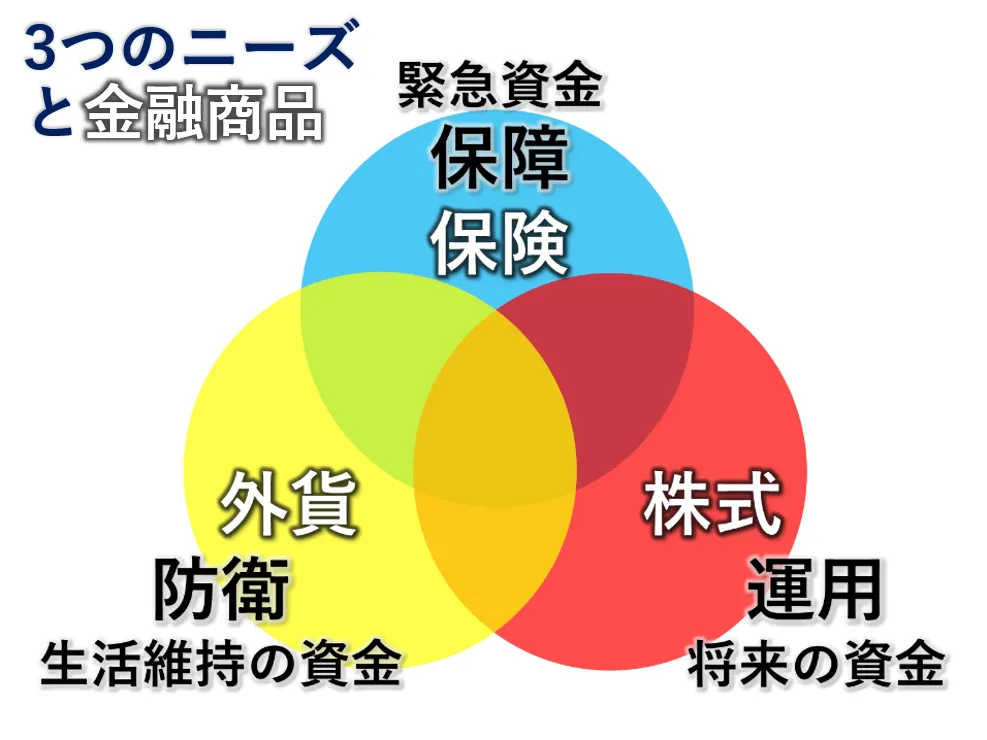

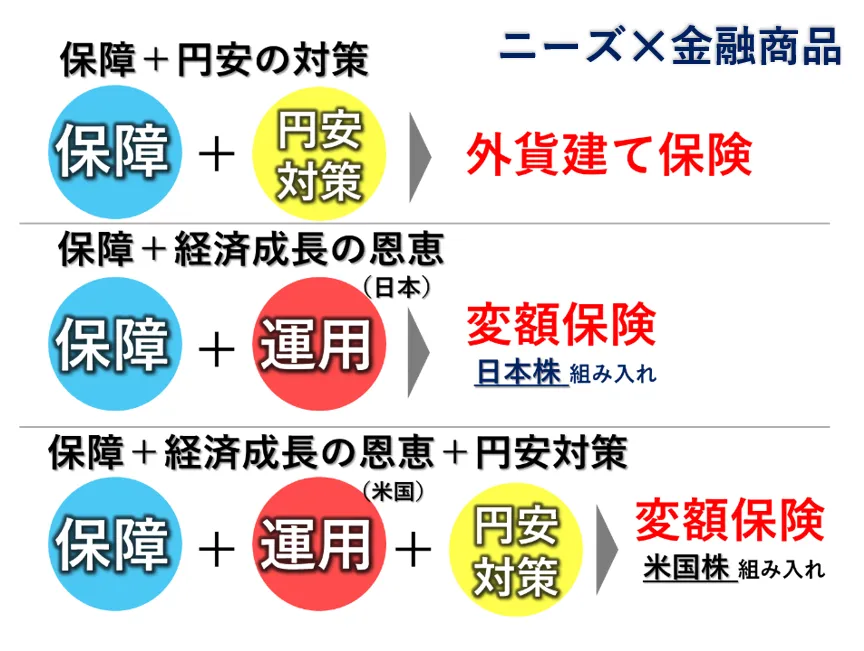

3つのニーズ

資産形成は商品よりも先に、まずはニーズから選ぶことが大切です。自分の資産に何が足りていないのか3つのニーズを分けて考え、分析してから商品を選びましょう。将来を見据えて節税メリット受けつつ資産形成をしていきたいなら『積み立てNISA』『iDeCo』、資産形成に加え、万が一のケガや事故に備えるには『変額保険』といったように専門のアドバイザーと相談の上、自分に合った商品を選ぶようにしましょう。

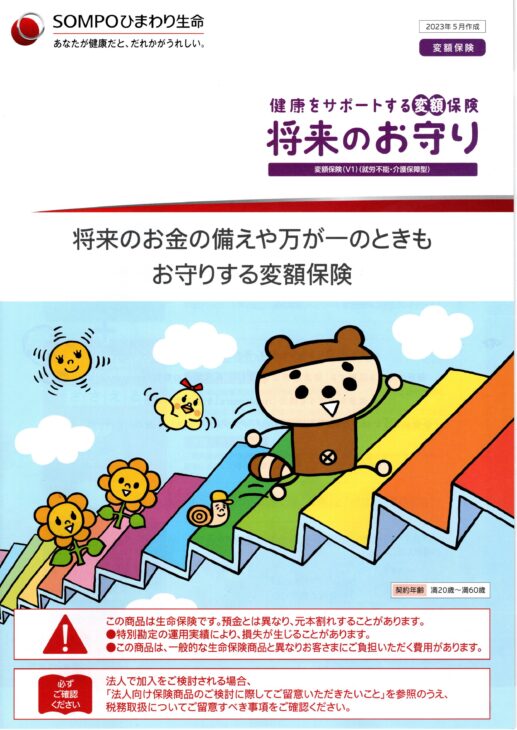

変額保険

おすすめ商品

健康をサポートしながら将来の暮らしに備える変額保険 将来のお守り

お申し込みはコチラから!!

商品パンフレットのご案内

商品の詳細は、各パンフレット画像を

クリックすると閲覧できます。

このような方におすすめです

- 長期投資のメリットであるドルコスト平均法を活かし、リスクを抑えながら資産形成ができる保険です(10年以上積み立てる方に一層おすすめです)。

- 将来に向けた資産の積み立て・運用をしながら、現役世代に必要な手厚い保障を受けられます。

- 死亡・高度障害、就労不能、要介護状態になったときの保険金額は、運用状態にかかわらず最低保証されるので安心です。

- 健康ステージに応じて、健康積立金が加算されます。健康状態が改善さると健康ステージも変更される「健康☆チャレンジ!制度」で、健康への取り組みを応援します。

メリット

- 万が一の死亡保障に加え、就労不能や介護などの働けない状態に手厚い保障。

- 喫煙状況や健康状態に応じて積立金が加算される「健康積立金」を導入。

- 運用が好調だった場合、受け取れる保険金が増額されます。

- 保険料払込期間終了後も任意での運用を継続でき、運用成績の良い時期に解約することができます。

デメリット

- 運用実績により、元本割れすることがあります(長期継続によりリスクを抑えることができます)。

- 保険契約5年未満で解約した場合に、保険料の払込年月数および保険契約の経過年月数に応じた費用が発生します。

お申し込みはコチラから!!

訪問エリア

「ほけんのすずき」では、埼玉県熊谷市を中心に無料訪問相談を行っています。

変額保険 ご相談事例

保険代理店「ほけんのすずき」で、実際に対応させていただいた変額保険のご相談事例です。

変額保険に関する豆知識

保険代理店「ほけんのすずき」がこっそり教える、変額保険のお役立ちコラムです。

変額保険に関するよくある質問

- 変額保険とはどんな仕組みの保険ですか?

- 保険契約者が支払った保険料を株式や債券、投資信託などで運用し、運用の実績により保険金や解約返戻金が増減する保険を「変額保険」といいます。

運用次第では受け取れる保険金が払込保険料の合計額を上回ることもありますし、元本割れのリスクもあります。 - 変額保険で支払われる保険金の特性を教えてください。

変額保険の保険金には、最低保証金額が設定されているものといないものがあります。

「死亡保険金」「高度障害保険金」は最低保証金額が設定されていて、運用実績が良くなかったとしても保険金は減額されません。また、実績が良ければ保証金額に上乗せして保険金が支払われます。

「解約返戻金」「有期型変額保険の満期保険金」には最低保証金額が設定されていないため、運用実績が良くなかったときは受取額が払い込んだ保険料を下回る可能性があります。逆に実績が良ければ保証金額に上乗せして保険金が支払われます。

- 変額保険を利用するメリットは何ですか?

- インフレに強い

変額保険はインフレに強い保険といわれています。

物価が上昇し、相対的に通貨の価値が下がることをインフレーション(インフレ)といいます。インフレが起こると物価上昇に伴い生活費が上がるため、死亡保険金や年金額が契約時のまま変わらない“固定額”のものだと、十分な金額が準備できなくなる場合もございます。

変額保険ならインフレ局面では運用成果もよくなる傾向があり、満期保険金や解約返戻金も増加するため、インフレ対策に活用することができます。 - 運用期間中の収益は非課税

投資信託などでは運用で発生した収益に対し税金がかかります。一方、変額保険は運用期間中の収益には税金がかかりません。

- 生命保険料控除が受けられる

医療保険や終身保険と同様、変額保険も一般生命保険料控除の対象となります。

- インフレに強い

保険のご相談・お問合わせ

お電話、WEB、またはLINEより、お気軽にお問合わせください。