積み立て・資産運用のご案内

将来のために資産形成をしたいお客様をほけんのすずきがサポートします。

老後やライフイベントに備えて運用で資産を増やす積み立て・投資による資産形成と

万一の事態やライフイベントに備えて運用できる保険での資産準備の2つの方法をご紹介し、適切な商品をご案内。

ほけんのすずきでは1人1人のお客様のご要望・ライフプランを伺い、ぴったりの商品をご提案します。

各画像をクリックして商品をチェック!

積み立て・投資による資産形成

積み立て?資産運用?どんな商品を選べばいいの?

貯金だけでは老後資金が不安…。投資したいけど何から始めたらいいかわからない。そんな不安はありませんか?

ほけんのすずきでは、資産運用商品を選ぶ上での『3つのメリット』と『3つのニーズ』からお客様に合った最適な運用商品をご提案いたします。

3つのメリット

“資産”の分散

さまざまな種類に分散して投資すればリスクも分散され、リターンの安定度が増すことができます。

“時間”の分散

毎月一定金額を積み立てることで買付時期を分散でき、価格が高いときに大量に保有することを抑え、リターンを安定させることができます。

(ドルコスト平均法)

長期保有

長期保有することで、一時的要因による変動を受けづらく、リターンのバラつきが減る傾向にあります。また、長期保有することで複利の効果も得られます。

ほけんのすずきがお勧めする積み立て資産運用商品は『資産分散』『期間分散』『長期保有』という大きな3つのメリットがあります。それぞれの商品でこの恩恵を受けることができますので、ひとりで始めるのは難しいとお悩みなら、ほけんのすずきにご相談ください。

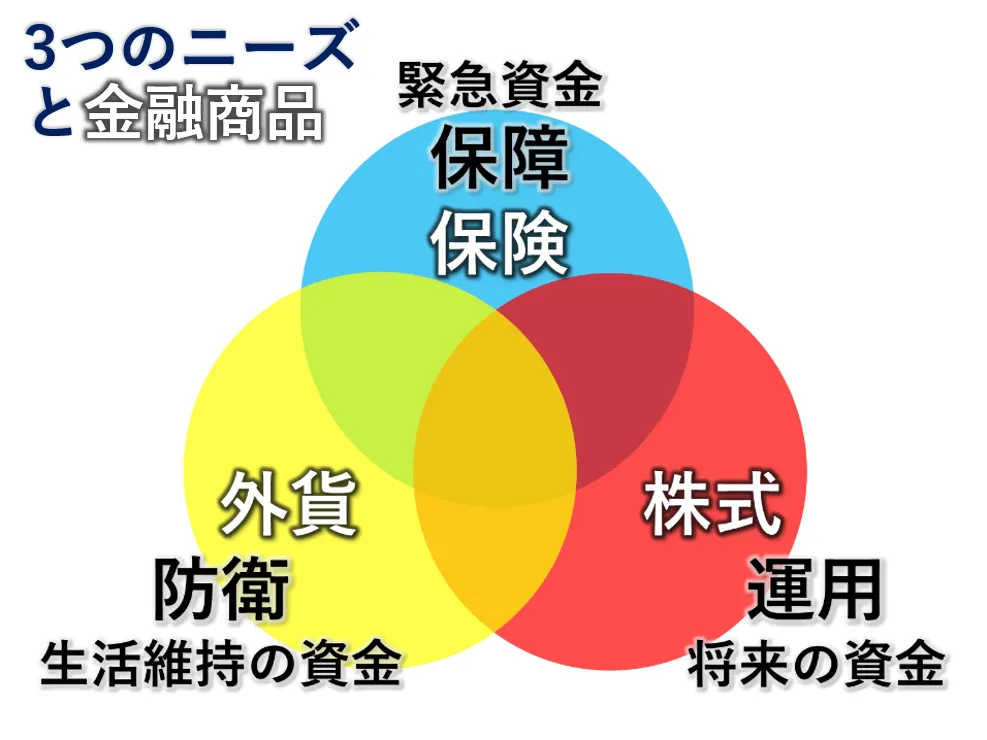

3つのニーズ

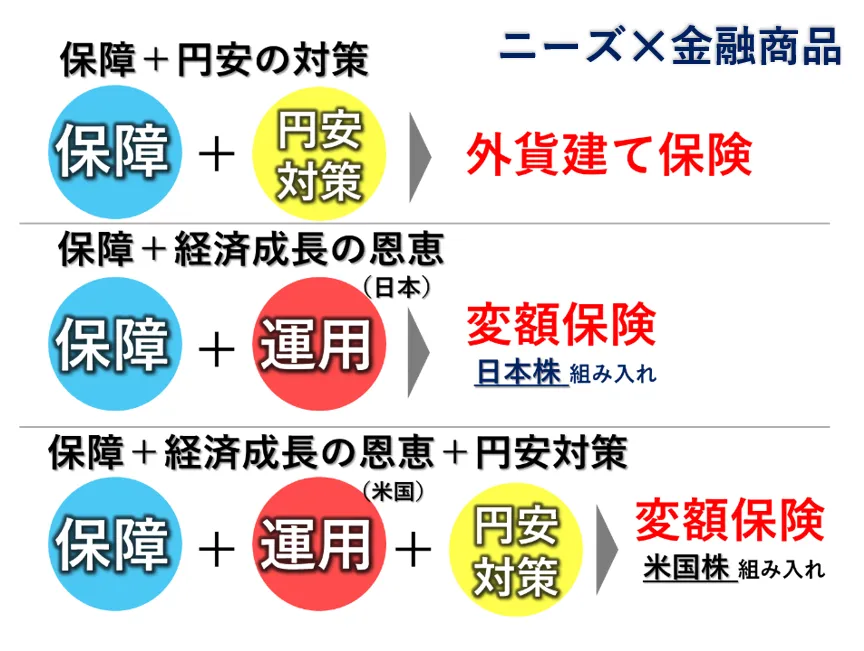

資産形成は商品よりも先に、まずはニーズから選ぶことが大切です。自分の資産に何が足りていないのか3つのニーズを分けて考え、分析してから商品を選びましょう。将来を見据えて節税メリット受けつつ資産形成をしていきたいなら『積み立てNISA』『iDeCo』、資産形成に加え、万が一のケガや事故に備えるには『変額保険』といったように専門のアドバイザーと相談の上、自分に合った商品を選ぶようにしましょう。

キャピタルゲインとインカムゲインについて

投資で得られる利益は、キャピタルゲインとインカムゲインの2種類に分けることができます。

ひとつの金融商品に対して両方を併用することも出来ます。どちらの投資がより利益になるのか?両方とも利益を得ることができるのか?バランスを考え、ご自身に合った投資戦略を立てましょう。例えば、株式投資では“価格の上昇によるキャピタルゲイン”と、“配当によるインカムゲイン”の両方を期待できますが、商品によって得られる利益の種類や比率は異なります。それぞれどんな特徴があるのか、比較して解説します。

キャピタルゲイン

概 要

インカムゲイン

概 要

金利と為替の影響

金利と為替レートは、経済において非常に重要な要因であり、互いに影響を及ぼすことがあります。

ここでは金利と為替の相互関係について説明します。

金利が高い国の通貨は上昇し、金利が低い国の通貨は下落する傾向があります。これは、低金利通貨を売って、高金利通貨を買い、より多くの収益を得たいと思う人が増えるためです。

たとえば、日本の金利が低く、米国の金利が高い場合、人々は金利が高いほうで預金や資産運用をしたいと考えます。その結果、円よりも米ドルの需要が高まり、円の価値が下がり米ドルの価値が上がる、円安ドル高になります。

また、為替相場の変動により金利にも影響がでます。たとえば、円安ドル高が予想される場合、ドルで預金したり資産運用をしたりする人が増加します。一方で、円建ての預金の解約や金融商品の売却が増加すれば、円の資金供給は減少するので、円金利は上昇すると考えられます。

積み立て・資産運用

おすすめ商品

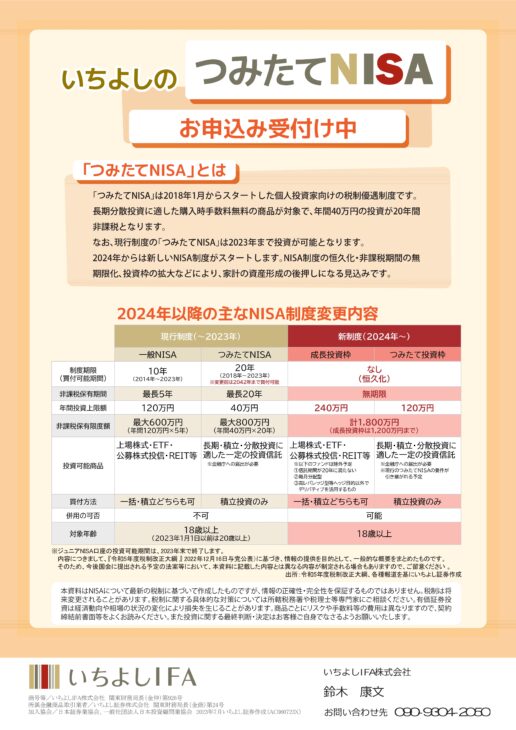

初心者向け!つみたて貯金は、いつからはじめても大丈夫。つみたてNISA!!いちよしのつみたてNISA

商品チラシのご案内

クリックすると別画面で閲覧できます。

-

表面

-

裏面

このような方におすすめです

- 税金の優遇を受けながらつみたて貯金をしたい方におススメです。

- 運用をして投資信託など①買った金額よりも売った金額が高くなった売却益(キャピタルゲイン)や、②運用をしていて得られる収益や分配金などの運用益(インカムゲイン)など増えた部分に対しての税金がかからない制度になります。※通常NISAでなければ20.315%の税金がかかります。

- つみたてNISAは、お客様が運用している間にお支払いするコストである手数料の低いものが対象となっております。また、購入手数料は無料です。

メリット

- 国の税制優遇を受けながらつみたてをすることができます。

- お客様にとって少ない方が良い手数料の少ない商品のみが選ばれております。

- 手数料の低い投資信託の為、メンテナンスもほとんど不要になります。

- 長期運用をした方が良いのですが、いつでも、お金を使うことができます。

- 月々定額で同じ投資信託などを購入するため、時間分散ができ、金額のお安い時にたくさん買い、金額の高い時には少ししか買わないいわゆるドルコスト平均法を行いますので、いつから始めても安定的に運用できます。

デメリット

- いつでもお金を引き出すことができますので、あまり運用できていない段階でもお金を引き出すことができてしまいます。

- 買った金額より安くなった時にお金が必要になってしまった場合は、損をしてしまう場合があります。

- つみたてをしなければいけない為、継続的な安定収入が必要になります。

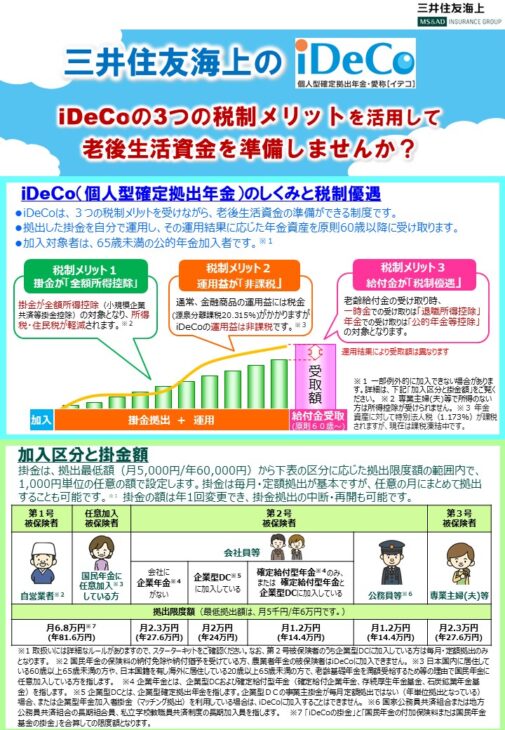

最大限に税制メリットを受けたい方におススメな商品です。三井住友海上のiDeCo

商品チラシのご案内

クリックすると別画面で閲覧できます。

-

表面

-

裏面

このような方におすすめです

- 掛け金が全額所得控除になります。

- 運用益が非課税です。

- 受給の際、退職所得控除または公的年金等控除になり受取の時にも税金が緩和されます。

- 長期分散投資で老後資金のつみたてが可能でございます。

メリット

- 掛け金が全額所得控除になります。

- 運用益が非課税です。

- 受給の際、退職所得控除または公的年金等控除になり受取の時にも税金が緩和されます。

- 強制的に長期つみたて投資を行うことができます。

- 月々定額で同じ投資信託などを購入するため、時間分散ができ、金額のお安い時にたくさん買い、金額の高い時には少ししか買わないいわゆるドルコスト平均法を行いますので、いつから始めても安定的に運用できます。

デメリット

- 60歳以降でなければ、つみたてをしたお金を受け取ることができません。

- つみたてできる上限金額が決まっております。

- 自営業者 6.8万円月々

- 専業主婦 2.3万円月々

- 会社員 1.2万円月々~2.3万円月々

- 公務員 1.2万円月々 となっております。

積み立て・資産運用に関する豆知識

保険代理店「ほけんのすずき」がこっそり教える、積み立て・資産運用のお役立ちコラムです。

おはようございます! 🌟『日経平均株価』=『今の日本』 22日(水)の日経平均株価は618円高😆の3万9646円 上昇の理由は日… 22日(水)の日経平均株価は618円高😆の3万9646円~🌟本日のネタ 『兆億万長者』の 続きを読む

おはようございます! 🌟『日経平均株価』=『今の日本』 22日(水)の日経平均株価は618円高😆の3万9646円 上昇の理由は日… 22日(水)の日経平均株価は618円高😆の3万9646円~🌟本日のネタ 『兆億万長者』の 続きを読む- おはようございます! 🌟『日経平均株価』=『今の日本』 21日(火)の日経平均株価は125円高😆の3万9027円 上昇の理由は投… 21日(火)の日経平均株価は125円高😆の3万9027円~🌟本日のネタ 『ここ9年の成長産業』の 続きを読む

- おはようございます! 🌟『日経平均株価』=『今の日本』 20日(月)の日経平均株価は451円高😆の3万8902円 上昇の理由は米… 20日(月)の日経平均株価は451円高😆の3万8902円~🌟本日のネタ 『お札の寿命』の 続きを読む

積み立て・資産運用 ご相談事例

保険代理店「ほけんのすずき」で、実際に対応させていただいた積み立てや資産運用のご相談事例です。

積み立て・資産運用に関するよくある質問

- iDeCoとはどんな制度ですか?

- iDeCo(個人型確定拠出年金)は公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つで、老後資金づくりを目的とする年金制度のひとつです。加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てを自分で行うことになります。

- iDeCoのメリットとデメリットにはどんなものがありますか?

iDeCoのメリットとして挙げられるものに、掛金の所得控除や運用益の非課税といった税制優遇措置があります。受取時も一定額まで各種控除の対象となり、税金がかかりません。

デメリットとしては、途中解約できず、60歳まで資産を引き出すことができないという点が挙げられます。また、運用状況によっては資産が元本割れする可能性があることも理解しておくことが必要です。

- NISAとはどんな制度ですか?

- NISA(少額投資非課税制度)は、2014年1月に開始された個人投資家のための税制優遇制度です。「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した株式や投資信託などの金融商品から得られる利益が非課税になります。

訪問エリア

「ほけんのすずき」では、埼玉県熊谷市を中心に無料訪問相談を行っています。

保険のご相談・お問合わせ

お電話、WEB、またはLINEより、お気軽にお問合わせください。